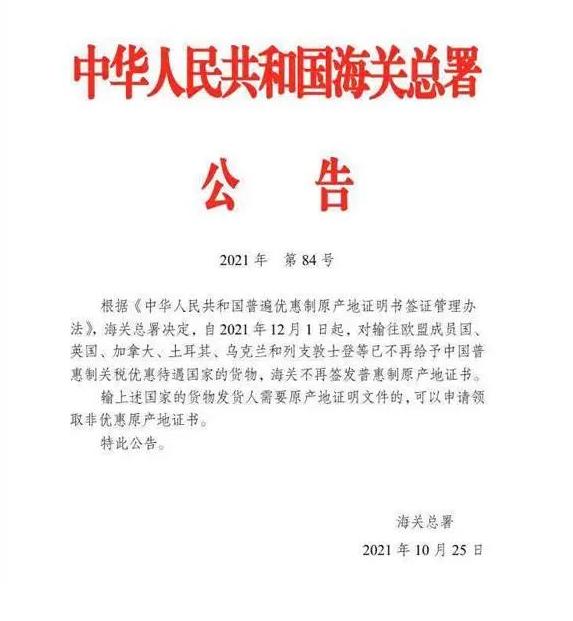

“ယေဘုယျဦးစားပေးစနစ်နှင့်ပတ်သက်သည့် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံ၏ မူရင်းလက်မှတ်အတွက် အုပ်ချုပ်ရေးဆိုင်ရာ အစီအမံများ” အရ၊ အကောက်ခွန်ဌာန အထွေထွေအုပ်ချုပ်ရေးဌာနသည် ၂၀၂၁ ခုနှစ် ဒီဇင်ဘာလ ၁ ရက်နေ့မှစ၍

EU အဖွဲ့ဝင်နိုင်ငံများ၊ ယူနိုက်တက်ကင်းဒမ်း၊ ကနေဒါ၊ တူရကီ၊ ယူကရိန်းနှင့် လစ်ချင်စတိန်းနှင့် အခြားတရုတ်နိုင်ငံ၏ GSP အခွန်ဦးစားပေးမှု မပေးတော့သည့် နိုင်ငံများသို့ တင်ပို့သော ကုန်ပစ္စည်းများအတွက် အကောက်ခွန်ဌာနသည် GSP မူရင်းလက်မှတ်များကို ထုတ်ပေးတော့မည် မဟုတ်ပါ။

အထက်ဖော်ပြပါနိုင်ငံများသို့ ကုန်ပစ္စည်းတင်ပို့သူသည် မူရင်းလက်မှတ် လိုအပ်ပါက ဦးစားပေးမဟုတ်သော မူရင်းလက်မှတ်အတွက် လျှောက်ထားနိုင်သည်။

မကြာသေးမီနှစ်များအတွင်း တရုတ်နိုင်ငံ၏ စီးပွားရေး တည်ငြိမ်စွာ ဖွံ့ဖြိုးတိုးတက်လာခြင်းနှင့် နိုင်ငံတကာကုန်သွယ်ရေးတွင် ၎င်း၏အဆင့်အတန်း တဖြည်းဖြည်းတိုးတက်လာခြင်းနှင့်အတူ နိုင်ငံများနှင့် ဒေသများသည် တရုတ်နိုင်ငံ၏ GSP မှ ၎င်းတို့၏ “လွတ်မြောက်မှု” ကို ကြေညာလာကြသည်။

ယူရေးရှား စီးပွားရေးကော်မရှင်၏ အစီရင်ခံစာအရ ၂၀၂၁ ခုနှစ် အောက်တိုဘာလ ၁၂ ရက်နေ့မှစ၍ ယူရေးရှား စီးပွားရေးသမဂ္ဂသည် တရုတ်နိုင်ငံသို့ တင်ပို့သော ကုန်ပစ္စည်းများအတွက် အထွေထွေဦးစားပေးစနစ်ကို ဖျက်သိမ်းမည်ဖြစ်ပြီး ယူရေးရှား စီးပွားရေးသမဂ္ဂ၏ အဖွဲ့ဝင်နိုင်ငံများသို့ တင်ပို့သော ကုန်ပစ္စည်းများသည် GSP အခွန်ဦးစားပေးမှုကို ခံစားနိုင်တော့မည်မဟုတ်ပါ။

ထိုနေ့မှစ၍ အကောက်ခွန်ဌာနသည် ရုရှား၊ ဘီလာရုစ်နှင့် ကာဇက်စတန်သို့ တင်ပို့သော ကုန်ပစ္စည်းများအတွက် GSP မူရင်းလက်မှတ်များ ထုတ်ပေးတော့မည် မဟုတ်ပါ။

ယခင်က ယူရေးရှားစီးပွားရေးကော်မရှင်၏ အထွေထွေဦးစားပေးစနစ်အစီအစဉ်အရ မဟာမိတ်အဖွဲ့သည် တရုတ်နိုင်ငံ၏ အသားနှင့် အသားထွက်ကုန်များ၊ ငါး၊ ဟင်းသီးဟင်းရွက်များ၊ သစ်သီးဝလံများ၊ အချို့သောကုန်ကြမ်းများနှင့် မူလပြုပြင်ထားသော ထုတ်ကုန်များ ပို့ကုန်များအပေါ် ဦးစားပေးအခွန်များ ပေးအပ်ခဲ့သည်။

ပြည်ထောင်စုသို့ တင်ပို့သည့် ကုန်ပစ္စည်းစာရင်းတွင် ပါဝင်သော ကုန်ပစ္စည်းများသည် ၎င်းတို့၏ အခွန်နှုန်းထားများအပေါ် အခြေခံ၍ ၂၅% ၏ သွင်းကုန်အခွန်မှ ကင်းလွတ်ခွင့်ရှိသည်။

ပို့စ်တင်ချိန်: ၂၀၂၁ ခုနှစ်၊ နိုဝင်ဘာလ ၃ ရက်